제국주의와 금융주의: 어느 결합체에 관한 이야기(비클러&닛잔2012)(2/2)

2023. 10. 15. 08:00제국주의와 금융주의 : 어느 결합체에 관한 이야기(2/2)

심숀 비클러(Shimshon Bichler) & 조나단 닛잔(Jonathan Nitzan)

번역 | 박기형(서교인문사회연구실 연구원)

아래 링크를 클릭하시면 <제국주의와 금융주의: 어느 결합체에 관한 이야기>1편을 읽어보실 수 있습니다.

https://en-movement.net/413

제국주의와 금융주의 : 어느 결합체에 관한 이야기(비클러 & 닛잔 2012) (1/2)

제국주의와 금융주의 : 어느 결합체에 관한 이야기 심숀 비클러(Shimshon Bichler) & 조나단 닛잔(Jonathan Nitzan) 번역 l 박기형 (서교인문사회연구실 연구원) *저자 소개 심숀 비클러는 이스라엘에 살면

en-movement.net

3. 파트2: 경험적 탐구

지금까지 우리의 논의는 공정하게 진행되었다. 우리는 합당한 이유에서 각 버전의 결합체에 거의 동일하게 관심을 기울였다. 구체적인 역사적 배경에 비춰 볼 때, 모든 버전이 적절하고 견고해 보인다. 그 당시에 그들 모두 자신들이 묘사한 세계에 대한 통찰력을 제공했으며, 종종 대중 투쟁과 대안 정치를 위한 플랫폼을 제공했다. 그러나 이 공명정대함은 피상적이다. 이론 자체는 서로 비교할 수 있을지 모르지만, 그들의 경험적 기반은 그렇지 않다. 레닌이 20세기 초 취리히에서 <제국주의론(Imperialism)>(Lenin 1917)를 썼을 때, 그의 논거가 기반한 자료들은 빈약하고 파편화되어 있었다. 체계적 통계나 시계열 자료가 없었고, 증명할 수 있는 종합적인 사실들도 없었다. 그의 증거 대부분은 20년 전 홉슨이 저술한 저작(Hobson 1894; 1902)에서 가져왔다. 반세기 후 상황은 완전히 달라졌다. 바란과 스위지가 그들의 <독점 자본(Monopoly Capital)>(Baran & Sweezy 1966)이 출판되었을 때, - 주로 선진국에서 - 국민 계정 시스템이 이미 구현되었으며 종합적 자료 분석이 점점 보편화되었다. 바란과 스위지는 이 새로운 인프라를 통해 통계 전문가 Joseph D. Phillips의 도움을 받을 수 있었고, 그들의 논문을 체계적이고 실증적으로 검증할 수 있었다. 그들의 저서에 실린 유명한 부록의 분석 결과는 레닌이 상상조차 할 수 없었던 경험적 위업이었다. 그러나 바란과 스위지 조차도 미국, 특히 거시 경제로 분석을 제한해야 했다. 여전히 세계의 나머지 국가들에서 국가 회계가 훨씬 덜 발달했고, 기업과 금융 중개에 관한 체계적 통계는 아직 초기 단계에 있었으며, 글로벌 데이터베이스는 아직 레이더 화면에 나타나지 않았다. 1980년대에 이르러서야 자본의 초국가화와 값싼 컴퓨터의 출현으로, 글로벌 통계의 그림이 불완전할지라도 실용적으로 활용 가능해졌다.

이번 절의 목적은 이러한 새로운 데이터 중 일부를 사용하여 가장 최근 버전의 결합체인 헤게모니 이행론을 검토하는 것이다. 이는 철저한 검토라기보다는 예증에 해당한다. 이러한 경험적 분석은 우리의 이론적 가설을 점검하고 새로운 질문과 새로운 개념의 개발을 위한 촉매제라는 점에서 중요하다. 그 주장은 다음의 단계를 거치며 발전된다. 먼저 상황을 파악하기 위해, 자본 흐름과 초국적 소유권의 역사적 진화를 개괄한다. 그런 다음, 서로 다른 지역 사이의 글로벌 이익 분포가 어떻게 변화했는지를 조사한다. 마지막으로 금융화와 헤게모니 이행의 관계에 초점을 맞춘다.

1) 자본 흐름과 초국적 소유권

헤게모니 이행이라는 결합체 버전은 널리 알려진 미국에 대한 제국주의적 불신 덕분에 설득력 있는 것으로 여겨진다. 그러나 더 자세히 사실관계를 살펴보면, 그 이론의 표면은 더이상 매끄럽지 않다. 그리고 우리가 증거들에 더 가까이 다가갈수록 균열이 나타나기 시작한다.

‘금융화’의 국제적 표현인 국경을 넘나드는 자본 흐름으로 시작해보자. 이 과정은 수준 높은 이론가들조차 오해하는 경우가 많으므로 간략한 해명이 필요하다. 대중의 믿음과 달리, 자본 흐름은 금융적이며, 오직 금융적 사안이다. 자본 흐름은 한 국가의 투자자가 다른 국가의 자산을 사고파는 합법적 거래들로 구성되어 있다. - 그게 바로 자본 흐름이다. 생산적이든 아니든, 물질적 자원이나 비물질적 자원의 흐름은 없다. 유일하게 움직이는 것은 소유권이다.1

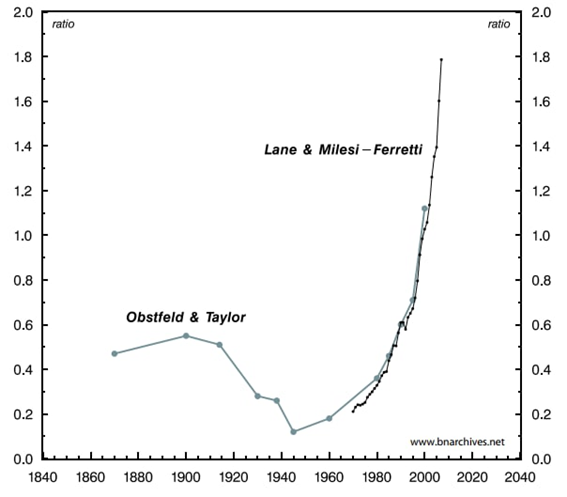

물론 이러한 소유권 변경은 매우 중요하다. 자본 흐름이 충분히 크면, 외국인 소유 자산의 저량(stock)이 국내 소유 자산에 비해 증가합니다. 그리고 그 비율이 증가함에 따라 자본의 소유권은 점점 더 초국적으로 된다. <그림 1>은 이 과정에 관한 1870년부터 현재까지의 역사를 개략적으로 묘사한다. 글로벌 해외 자산의 가치와 글로벌 GDP 간의 비율이 표시되어 있다(두 지표 모두 미국 달러로 측정되었다). 이 그림에는 부분적으로 겹치는 두 개의 연간 시계열 자료가 포함되어 있다. 더 두꺼운 회색 선은 모리스 옵스트펠드(Maurice Obstfeld)와 앨런 테일러(Alan Taylor)의 연구에서 가져온 것으로, 1870~2000년의 기간 중 선택한 연도를 시계열에 포함한다. 더 얇은 검은색 선은 필립 레인(Philip Lane)과 지안 마리아 밀레시-페레티(Gian Maria Milesi-Feretti)의 연구에서 제시한 것으로, 1970~2007년의 전체 연도를 시계열에 포함한다(<그림 1>의 각주에 전체 참조 사항이 표시되어 있다). 두 시계열 자료 모두 표본 국가의 변화에 기반해서 추정되었다. 비율은 세 단계로 계산된다. 첫째, 사용가능한 표본 국가의 해외 자산을 합산한다. 둘째, 표본 국가들의 GDP 총합을 계산한다. 셋째, 첫 번째에서 합산한 해외자산 수치를 두 번째에 계산한 총 DP 수치로 나눈다. 시간이 지나면서 두 시계열에서 표본의 크기가 증가하며, 그에 따라 표본들로부터 산출한 추정치는 실제 글로벌 비율을 더 잘 반영하게 된다.2

이러한 계산의 기초가 되는 원래 수치가 아주 정확하지 않다는 걸 인정한다. 외국인 소유권에 대한 데이터가 부족하며 질적으로도 종종 의심스럽고, 일관성 있는 근거로 활용할 수 있는 경우는 거의 없다. 그리고 거의 항상 그것들을 대조하기 위한 고된 연구가 필요하며, 때로는 과감한 가정을 통해 데이터를 보정할 필요가 있다. 특히, 초기의 경우 글로벌 GDP를 추정하는 데 심각한 문제가 있다. 마지막으로 시간이 지나면서 추정치의 정확도가 변하므로 주의해서 시계열 비교를 해석해야 한다. 그러나 이런 심각한 한계를 고려하더라도 전체 그림은 상당히 명확해 보인다.

<그림 1> : 글로벌 GDP 대비 글로벌 총 해외자산 비율

*참고: 해외 총자산은 비거주자가 소유한 현금, 대출, 채권 및 주식으로 구성된다. 총 해외자산과 GDP는 모두 국가 표본의 변화에 기초한 추정치다. Obstfeld & Taylor의 시계열(두꺼운 회색 선)에서 사용한 표본은 1870년 4개국에서 1900년 7개국으로, 1980년 26개국으로, 2000년 63개국으로 점차 증가한다. Lane & Milesi-Ferretti의 시계열(얇은 검은색 선)에서 사용한 표본은 1970년 101개국에서 2000년 177개, 2007년 178개국으로 점차 증가한다.

*출처: 두꺼운 회색 선(1870-2000): Maurice Obstfeld and Alan. M. Taylor, Global Capital Markets: Integration, Crisis and Growth (Cambridge: Cambridge University Press, 2004), pp. 52-53, Table 2-1 // 얇은 검은색 선(1970-2007): Philip Lane and Gian Maria Milesi-Ferretti, ‘The External Wealth of Nations Mark II: Revised and Extended Estimates of Foreign Assets and Liabilities, 1970-2004’, Journal of International Economics, 2007, No. 73, pp. 223-250 (이에 더해, 저자들이 2005~2007년 데이터를 업데이트해 포함시켰고, 관련 자료는 2009년 8월 8일 다음 주소에서 다운로드 받았음, http://www.imf.org/external/pubs/ft/wp/2006/data/wp0669.zip).

이 그림에서 1870~1900년, 1900~1945년 그리고 1945~2007년으로 분명히 구분되는 세 가지 기간을 볼 수 있다. ‘금융 자본’의 제국주의적 확장이라는 특징을 띠는 19세기 후반에는 글로벌 GDP 대비 글로벌 해외 자산의 비율이 1870년 0.47에서 1900년 0.55로 증가했다(초기 추정치의 부정확성과 편향에 유념하라). 20세기 초에 이러한 상승세가 역전되었다. 한편으로 두 차례의 세계 대전과 대공황으로 야기된 혼란, 고립주의, 보호주의의 등장과 다른 한편으로 국내의 ‘제도화된 낭비’의 출현은 자본 흐름을 저해하고 외국인 소유권의 비중을 후퇴시켰다. 1945년 미국의 ‘헤게모니’ 아래에서 탈식민화와 냉전이 시작되면서, 글로벌 GDP 대비 해외 자산의 비율은 0.12로 사상 최저치를 기록했다. 이게 그 수치의 최고 밑바닥이었다.

다음 반세기에는 엄청난 반전이 일어났다. 1980년대 초 로널드 레이건과 마거릿 대처가 신자유주의의 경이로움을 퍼뜨리기 시작했을 때, GDP 대비 해외 자산의 비율은 이미 치솟고 있었다. 그리고 2007년에는 지난 25년 동안 기하급수적으로 성장해 사상 최고치인 1.78에 도달했다.3

이 최종 수치는 초국적 소유권이 상당한 수준에 이르렀음을 가리킨다. 맥킨지 글로벌 연구소(McKinsey Global Institute)의 최근 연구에 따르면, 1990년에서 2006년 사이에 전 세계 자산(해외 및 국내 소유) 중 외국인 소유 자산의 비율이 9%에서 26%로 거의 세 배 증가했고, 회사채에서 외국인 소유의 비중은 7%에서 21%로, 국채의 외국인 지분은 11%에서 31%로, 주식의 외국인 소유 비율은 9%에서 27%로 증가했다.4

물론 이러한 수치들만으로는 일부의 이야기만 알 수 있다. 여기서 문제는 단지 규모 면에서 외국인 소유권이 중요하며 빠르게 증대하고 있다는 것만이 아니다. 그런 소유권에 대한 태도가 근본적으로 변했다는 것도 논쟁거리다. 다음의 비교는 이 변화를 보여준다. 1987년 KIO(Kuwait Investment Office)는 BP(British Petroleum)5의 민영화를 이용해 그 회사가 발행한 주식의 22%를 사들였다. 당시 신자유주의적인 대처 정부는 국가의 ‘왕관의 보석(crown jewel)’에 대한 이 공격에 너무 충격을 받아, KIO에게 수용가능한 수준인 9.9%로 지분을 줄이라고 강요했다.6 이와는 대조적으로, 2008년 아부다비의 셰이크 만수르(Sheikh Mansoor)가 바클레이 은행(Barclays Bank)7의 지분 16%를 매입한 후 1년도 채 되지 않아 매각 70%에 달하는 이익을 냈을 때는 누구도 눈 하나 깜짝하지 않았다. 이게 다른 일인가? 자본은 국경 안팎을 넘나들며 완전히 판매가능하게 되었다. 왕관의 보석은 더이상 존재하지 않는다. ‘국가 안보’ 기업과 다른 이상한 것들을 제외하고, 이제 모든 자산은 공정한 게임이 되었다. 최근 위기 동안 미국 당국은 국부펀드에 미국 자산을 사달라고 거의 간청했다(Heinrich, 2008).

2) 소유권의 소재지 변경

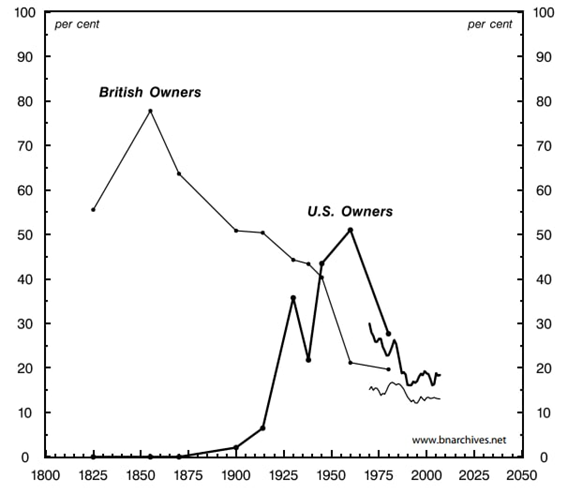

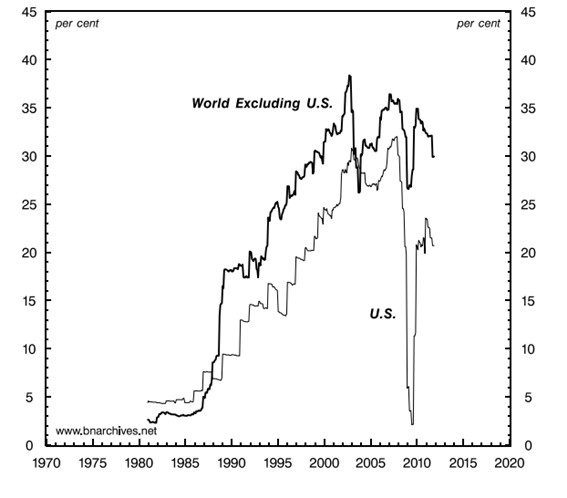

지금까지 외국인 소유권의 세계적인 증가와 그에 따른 태도의 변화를 개략적으로 설명했다면, 다음 단계는 총체적인 겉면을 깨어서 이 소유권의 분포를 조사하는 것이다. 이 작업을 1825년부터 현재까지 영국인과 미국인 소유주의 해외자산 점유율을 비교한 <그림 2>에서 수행했다.

이 그림에는 부분적으로 겹치는 두 세트의 시계열 자료가 포함되어 있다. 각 국가는 첫 번째 세트에서 1825~1980년에 대한 점선 시계열 자료로 표시되며, 두 번째 세트에선 부분적으로 겹치면서 더 확장되는 1970~2007년의 실선 시계열 자료로 표시된다(데이터 출처와 통계적 유의 사항은 <그림 1>과 같다). 실선의 시계열은 더 많은 국가 표본을 기반으로 한다. 결과적으로 겹치는 1970~1980년 기간 동안, 실선의 시계열에서 두 국가의 점유율은 점선의 시계열로 측정한 수치보다 더 작은 것으로 확인된다. 이 차트는 영국이 지배하는 초기의 ‘고전 제국주의(classical imperialism)’ 시대와 미국이 주도한 최근의 ‘네오-제국주의(neo-imperial)’ 시대 사이의 두 가지 중요한 차이점을 보여준다.

첫째, 쇠락의 패턴이 존재한다. 글로벌 자산에서 영국 소유주들이 차지하는 비중은 19세기 중반부터 감소했지만, 세기말까지 그들의 우위는 그대로 유지되었다. 자본 흐름이 급격히 감소하고 외국인 자산 보유량이 풀린 20세기에 와서야 진정한 도전이 도래했다. 외국인 투자가 자본 도피로 바뀌었던 전후(戰後) 기간에만 영국 소유주의 지분이 50% 아래로 떨어졌다.

미국의 경험은 매우 달랐다. 미국 소유주들은 이미 자본 흐름이 주춤했던 시기인 2차 세계대전 직후에 우위를 달성했고, 자본 흐름이 회복되기 시작하는 순간에 그 지위를 잃어버렸다. 미국의 ‘금융화’가 본격화되던 1980년만 해도, 미국 소유주들이 전 세계 해외 자산에서 차지하는 비중이 28%에 불과했다. 그리고 기록적인 자본 흐름이 나타나고 미국의 아프가니스탄 및 이라크 침공으로 인해 많은 마르크스주의자가 ‘아메리카 제국(American Empire)’의 도래를 선언한 때인 2003년까지, 미국 소유주들의 자산 비중은 단지 18%였다.8

둘째, 주도적 소유주들의 정체성이 존재한다. 앞선 이행에서 한 핵심 국가(영국)의 소유자들로부터 다른(미국) 소유주들로 권력이 이동했다. 대조적으로, 현재의 이행에서 (실제로 진행 중이라고 가정한다면) 경쟁자는 주로 주변부에서 나타났다. 최근 몇 년 동안 중국, OPEC, 러시아, 브라질, 한국과 인도의 소유주들이 미국의 ‘제국주의적’ 부채(America’s ‘imperial’ debt)에 대한 막대한 지분을 포함해 중요한 국제적 지위를 가진 주요 외국인 투자자가 되었다.9

이러한 외국인 소유권의 이동은 중국과 같은 국가들의 상승하는 헤게모니를 나타내는 것일까? 아니면, 여기에서 우리가 목격하고 있는 건 제국주의의 또 다른 변이인가? 아마도 몇몇 관찰자들이 암시하는 것처럼, ‘제국’이 자신의 자산을 주변부에 매각함으로써 자신의 권력을 실제로 강화하는 (네오)네오-제국주의적 질서((neo) neo-imperial order)에 들어선 걸까?

<그림 2> : 글로벌 총 해외자산 비중

*참고: 총 해외자산은 비거주자가 소유한 현금, 대출, 채권 및 주식으로 구성된다. 영국과 미국 소유주에 대한 점선 시계열은 Obsfeld & Taylor의 표본 데이터를 기반으로 하며, 1825년, 1870년 4개국, 1900년 7개국, 1980년 26개국 (이들 지표 사이의 점진적 증가와 함께) 글로벌 총 해외자산의 총합을 나타낸다. 영국과 미국의 소유주 모두를 위한 실선 시계열은 Lane & Milesi-Ferretti의 표본 데이터를 기반으로 하며, 1970년 101개국, 2000년 177개국, 2007년 178개국의 (이들 지표 사이의 점진적 증가와 함께) 글로벌 총 해외자산의 총합을 나타낸다.

*출처: 점선 시계열(1825~1980): Maurice Obstfeld and Alan. M. Taylor, Global Capital Markets: Integration, Crisis and Growth (Cambridge: Cambridge University Press, 2004), pp. 52-53, Table 2-1. / 실선 시계열(1970~2007): Philip Lane and Gian Maria Milesi-Ferretti, ‘The External Wealth of Nations Mark II: Revised and Extended Estimates of Foreign Assets and Liabilities, 1970-2004’, Journal of International Economics, 2007, No. 73, pp. 223-250 (이에 더해, Lane and Milesi-Ferretti가 2005~2007년까지 데이터를 업데이트하고 확장하였음, 관련한 데이터는 2009년 8월 8일에 다음 주소로부터 다운로드 받았음, http://www.imf.org/external/pubs/ft/wp/2006/data/wp0669.zip).

3) 글로벌 이윤 분배

뜻밖의 얘기로 들릴 수 있겠지만, 그러한 매각은 헤게모니 이행의 기본 이론과 일치하지 않는다. 반복해서 말하지만, 이 이론에 따르면 헤게모니 이행은 임박한 쇠퇴를 저지하려고 헛된 시도를 하는 중심부에 의해 촉발, 주도, 활용되는 금융 폭발로 항상 특징된다. 아마도 이 폭발로 인해, 헤게모니 권력은 (일시적으로) 중심부의 지위와 권력을 유지하기 위한 금융적 우위를 확대할 수 있을 것이다. 그리고 그 권력을 유지하기 위해 외국 자산의 양도와 국내 자산의 매각이 필요하다면, 그렇게 해야 한다. 문제는 이 힘을 어떻게 평가할 것인가이다. 글로벌 ‘금융화’를 활용하려는 중심부의 시도가 실제로 효과가 있는지 어떻게 알 수 있을까? 권력에 대한 의미 있는 측정 기준(benchmark)이 있는가? 그리고 이 측정 기준을 어떻게 사용하고 이해해야 하는가? 불행히도 헤게모니 이행의 이론가들 대부분은 일반적인 개념을 다루는 것을 선호하고 데이터를 피하는 경향이 있다. 그래서 글로벌 권력의 변화하는 궤적을 측정하는 방법이 불분명한 경우가 많다. 그러나 현시대의 하이퍼-자본주의적 본성(the hyper-capitalist nature)을 감안할 때, 순이윤(net profit)이라는 결론에서 시작하는 게 매우 안전해 보인다. 자본주의에서 순이윤은 중추적인 매그니튜드(the pivotal magnitude)다. 순이윤은 기업의 건전성과 차입 능력을 결정하고, 투자자들에게 자산을 자본화하는 방법을 알려주며, 정부 관계자들이 할 수 있다고 생각하는 것과 할 수 없다고 생각하는 것에 관한 한계를 설정한다. 그것은 자본주의 권력의 궁극적인 척도이며, 사회적 개인들을 예속시키고 전체 체계를 움직이게 하는 범주다. 순이윤은 그 어떤 자본주의 연구자도 무시할 수 없는 매그니튜드다.10

물론 이윤의 수준은 권력에 관해 아무것도 말해주지 않는다. 권력은 절대적이지 않다. 그것은 상대적이다(Power is not absolute; it is relative). 따라서 권력의 정도와 그 움직임을 평가하기 위해선 이윤의 절대적 매그니튜드(the absolute magnitude of profit)가 아니라 차등적인 크기(differential size)와 특정 시기의 재분배(temporal redistribution)에 초점을 맞춰야 한다(Nitzan and Bichler 2009, Ch.14를 참고하라).

<그림 3> : 상장 기업의 순이윤 점유율(전 세계 총합의 %)

*참고: 순이윤은 가격 수익률에 대한 시장 가치의 비율로 계산된다. 미국을 제외한 선진국 시장의 데이터는 선진국 시장에 상장된 기업의 이윤에서 미국 상장 기업의 이윤을 빼서 계산한다. 세계 나머지 지역의 자료는 선진국 시장에 상장된 모든 기업의 이윤에서 다음에 나열된 기업의 이윤을 빼서 계산됩니다. 시계열들은 월별 자료를 표시하며 12개월을 기준으로 한 이동 평균으로 평활화됩니다. 순수입 자료는 국내외 자회사와 비상장 기업의 지분을 포함해 연결 기준으로 보고된다. 마지막 자료의 시점은 2011년 11월 30일이다.

*출처: Datastream(시계열 코드: TOTMKWD(MV) 및 TOTMKWD(PE)는 모든 상장 기업의 시장 가치 및 가격 수익률 각각에 관한 것임, TOTMKUS(MV) 및 TOTMKUS(PE)는 미국 상장 기업들의 시장 가치 및 가격 수익률 각각에 관한 것임, TOTMKDV(MV) 및 TOTMKDV(PE)는 선진국 상장 기업들의 시장 가치 및 가격 수익률 각각에 관한 것임).

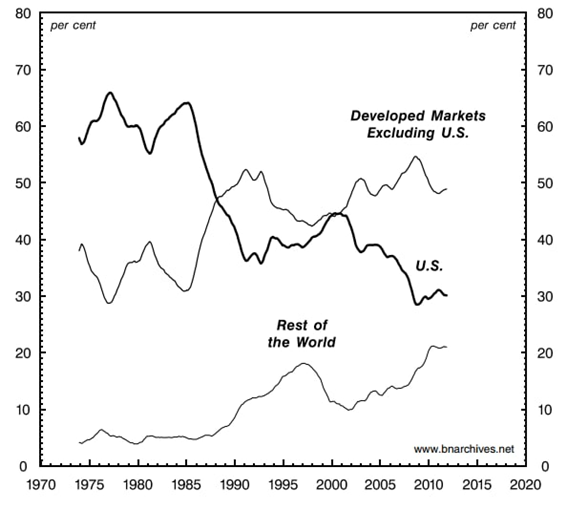

이러한 논거를 염두에 두고, 상장 기업이 벌어들인 글로벌 순이익의 변화하는 분포를 추적한 <그림 3>을 살펴보자. 1974년부터 현재까지의 기간을 포함하는 이 차트는 세 가지 이윤의 시계열을 보여준다. 각 시계열은 특정한 기업들의 집합, 즉 (1) 미국에 상장된 기업, (2) 미국을 제외한 선진국 시장에 상장된 기업, (3) 나머지 세계(즉, ‘이머징 마켓’)에 상장된 기업이 차지하는 이윤의 몫을 나타낸다. 세 시계열 모두에서 기본적인 순수입(raw earnings)은 연결 기준11으로 보고된다. 여기에는 모회사들의 순이익과 국내외 자회사들의 수익 그리고 비상장 기업(minority-held companies)의 수익 지분이 포함된다.

이 차트는 운명의 급격한 반전을 보여준다. 1980년대 중반까지 미국 상장 기업들이 지배적이었다. 전체 순이윤의 약 60%를 차지했으며, 다른 선진국 시장에 상장된 기업들은 총액의 35%를 차지했고, ‘신흥 시장’에 상장된 기업은 5% 미만이었다. 하지만 상황이 역전됐다. 1980년대 후반에 미국 상장 기업들의 순이윤 점유율은 급락해, 10년도 채 되지 않아 36%로 떨어졌다. 1990년대 들어 하락세가 안정되는 듯했지만, 2000년대 초반부터 하락세가 재개됐다. 2000년대 말에 이르러, 미국 기업들의 순이윤은 전 세계 총액의 30%로 떨어졌다. 다른 두 집합은 반대 방향으로 움직였다. 2010년까지 미국 외의 선진국에 상장한 기업들의 이윤은 전체 이윤의 50%에 달했고(2년 전 53%의 정점에서 감소한 것이다), 반면에 ‘신흥 시장’ 기업들의 점유율은 20% 이상으로 4배 증가했다.

물론 이 수치는 주의해서 해석해야 한다. 첫째, 여기의 이윤 데이터는 Datastream에 등록된 기업 목록에 포함된 상장 기업들에만 적용된다는 점에 유의하라. 여기에는 비상장 기업이나 Datastream에 속하지 않는 상장 기업은 포함되지 않는다. 이 사실은 이윤 점유율의 변동이 세 가지 매우 다른 프로세스의 조합, 즉 (1) 상장 기업이 벌어들인 이윤 액수의 변화, (2) 기업의 상장 및 상장폐지 속도, (3) 예전에는 Datastream에서 제외되었던 주식 시장의 추가를 반영한다는 걸 의미한다. 후자의 두 요소는 1980년대 후반과 1990년대에 중요해졌다. 유럽과 ‘신흥 시장’에서 많은 민간 기업이 상장되면서 그들의 주식 시장 목록이 불어났고, Datastream은 이전에는 속하지 않았던 시장을 추가했다. - 이 시기는 미국에 상장된 기업의 수가 그대로 유지되던 때다. 둘째, 회사가 상장된 지역은 운영과 소유자에 대해 아무것도 말해주지 않는다. 미국과 유럽의 금융 중심지에서 주식 거래가 많은 회사라고 해도, 실제로는 다른 곳에서 운영된다. 그리고 궁극적인 소유권의 문제가 있다. 현재 전 세계 자산의 거의 3분의 1을 외국인이 소유하고 있다는 사실을 상기해라(국제 범죄와 자금 세탁의 불투명성을 고려할 때, 아마 더 많을 수도 있다). 이미 ‘자본의 국적’을 판단하기 어려울 정도로 이 비율이 높으며, 더 올라가면 그 모든 노력이 헛수고가 될 것이다.

이러한 경고의 이론적 함의는 헤게모니 이행에 관심이 큰 사람들로부터 거의 또는 전혀 주목받지 못했고, 그 양적 의미들은 불분명한 채로 남겨졌다. 그러나 만약 ‘자본의 국적’을 액면 그대로 받아들여서 <그림 3>의 숫자들이 자본의 국적을 정확히 대표하는 것으로 간주하더라도, ‘금융화’가 헤게모니 권력을 위해서 작동하지 않았다는 것은 분명하다. 월스트리트-워싱턴 복합체의 전유물이라는 의혹에도 불구하고, 주요 국제기구를 통제하고 나머지 세계에 신자유주의를 부과했음에도 불구하고, 자금을 차입하고 글로벌 유동성을 빨아들이는 무제한적 능력에도 불구하고 말이다. - 최종 결산하자면 미국 상장 기업들의 순이윤 지분은 계속해서 하락하고 또 하락하고 있다.12

4) 금융화의 엔진

이제 – 미국 자산의 매각과 매우 유사한 – 미국의 이윤 점유율 붕괴 그 자체는 헤게모니 이행 이론과 상충되지 않는다. 반복하자면, 이 이론은 (다른 병들 중) 이전의 금융 과잉으로 인해 약화되었던 헤게모니/제국 권력이 체계 전반에 걸친 ‘금융화’ 과정에 착수하고, 이를 촉진 및 유지할 것이라고 제안한다. 이 이론에 따르면, 잠재적인 목적은 패권국이 이 과정을 활용해 자신의 쇠퇴를 늦추는 것이다. - 그러나 이 이론 어디에서도 사전에 계획되었던 것이든 계속 실행해왔던 것이든 간에 이 ‘전략’이 성공해야 한다고 말하지 않는다.

이러한 방식으로 제시된 그 이야기는 역사적으로 설득력 있고 논리적으로 일관되며 경험적으로 타당하게 들린다. - 그러나 먼저 하나의 기본적인 사실을 확립할 수 있는 때만 그럴 수 있다. ‘금융화’의 세계적 전개 과정은 실제로 미국이 주도했다는 걸 보여줘야 한다. 이게 출발점이다. 미국의 ‘금융화’가 선행되었고 나머지 세계에서 추진된 ‘금융화’보다 더 큰 경우에만, 미국이 자신의 목적을 위해 이 과정을 활용한다고 말할 수 있다. 그때야 비로소 그 활용이 성공했는지 실패했는지 평가할 수 있다. 그럼 그 증거를 살펴보겠다.

5) 개념과 방법 : 금융화를 어떻게 측정하는가?

이 순서의 첫 번째 단계는 ‘금융화’를 측정하는 것이다. 이 측정 작업은 개념적으로 간단한 것처럼 보인다. 여기서 해야 할 일은 전체 경제 활동에서 금융 활동이 차지하는 비율을 계산한 다음, 그 비율의 궤적을 추적하는 것이다. 이 비율이 올라가면 경제가 ‘금융화’되고 있다고 말할 수 있다. 그게 내려오면 ‘비금융화’되고 있다고 결론 내릴 것이다. 그러나 이 작업은 말처럼 쉽지 않다.13

‘금융화’라는 단어에서 시작해보자. 이 개념은 생산성의 원천에 관한 고전적 논쟁에 뿌리를 두고 있다. 더 일찍 시작된 게 아니라면, 이 논쟁은 프랑스의 중농학파와 함께 시작되었고 오늘날까지 경제학자들을 계속 괴롭히고 있다. 이 더 커다란 논쟁에 자리한 마르크스주의자들은 경제 활동이 잉여 가치를 창출한다면 생산적이라고 평가하는 경향이 있다. 그들은 상품 생산에서 노동자를 착취하는 것이 잉여 가치를 창출한다면 생산적이라고 말한다. 대조적으로, 상업과 금융은 잉여 가치를 창출하지 않으며, (단지 잉여 가치를 전유할 뿐이고) 그래서 비생산적이다. ‘금융화’의 개념은 이러한 구분을 기반으로 한다. 금융화는 산업 생산에서 비생산적인 금융 활동으로 강조점이 이동함을 뜻한다. 이 과정은 금융가에 의해 지배되고, 금융 기관의 지휘를 받으며, 금융 중개 논리에 의해 통제된다.

그러나 이러한 이행의 현실을 파악하기가 여전히 어렵다. 한 가지 근본적인 어려움은 루돌프 힐퍼딩(Rudolf Hilferding)이 ‘은행’, 더 일반적으로는 ‘금융 기관’에 관한 논문을 출판한 20세기 초와는 다르다는 점이다. 지난 반세기 동안, 합병 과정을 통해 ‘금융적’ 운영과 ‘생산적’이고 ‘상업적인’ 거래가 유의미하게 분리될 수가 없는 고도로 다각화된 거대 기업이 탄생했다. 그리고 그건 단지 시작에 불과하다. 현대 자본주의는 할인(discounting)과 자본화(capitalization)를 통해 철저하게 매개되고 있으며, 그 사실은 매개되는 모든 활동을 ‘경제적’인 동시에 ‘금융적’인 것이 되게 한다. 이러한 맥락에서 모든 시장 활동에 공통적인 금융 중개의 겉치장과 ‘순수하게’ 금융적인 활동을 구별하는 일은 시지포스의 과업(a Sisyphean task)14이 된다.

여기서 가장 큰 걸림돌은 수백 년에 걸친 이론화와 끝없는 주장들에도 불구하고, 경제학자들이 생산성을 측정하기는커녕 ‘생산성’을 식별하는 방법조차 모른다는 것이다. 주류의 경우, 투입(input)의 생산성은 투입이 창출하는 보편적인 효용(utils)의 관점에서 계산된다. 그러나 효용은 완전히 가상의 단위다. 심지어 서류상으로도 객관적으로 존재하지 않는다. 그래서 자유주의자들은 거꾸로 가는 것에 익숙해졌다. 투입물의 생산성 효용을 직접 측정하는 대신, 소득이 이를 ‘계시(revealed)’해준다고 가정해 간접적으로 추론한다. 이 논리에 따르면, 골드만삭스(Goldman Sachs)의 CEO가 엑손(Exxon)의 기술자보다 10만 배 더 많은 수입을 올린다면, 그의 생산성이 10만 배 더 높아야 한다. 그러나 각각의 생산성을 관련한 소득으로부터 따로 떼어내 관찰할 수가 없기에, 결국 위의 결론은 전적으로 믿음(faith)에 달려 있다.

슬프게도, 마르크스주의자들은 계산은 훨씬 더 신통치 않다.15 효용의 창출에 의해 생산성이 결정되는 주류 경제학자들과 달리, 마르크스주의자들에게선 잉여 가치의 생산에 따라 생산성이 결정된다. 이 프레임워크에서 골드만삭스의 CEO는 은행 간부로서의 ‘금융’ 기능 덕분에 잉여 가치를 창출할 수 없기에 비생산적이다. 이와 대조해서 석유의 산업적 생산에 종사하는 엑손의 기술자는 잉여 가치를 창출하므로 생산적이다.

그러나 이 주장에도 치명적인 결함이 있다. 가치와 잉여 가치는 사회적으로 필요한 추상 노동의 보편적 단위로 표시되며, 신고전학파의 효용보다 이러한 단위가 더 현실적인 건 아니다. 마르크스주의자들은 가치를 가격과 독립적으로 측정하는 건 고사하고 객관적으로 관찰할 수 없었고, 이러한 무능력 때문에 막다른 골목에 다다르고 만다. 가격으로부터 가치를 독립시켜 측정할 수 없다면, 누가 실제로 잉여 가치를 창출하고 누가 그렇지 않은지를 입증할 방법이 없다. 어디에서 잉여가치가 생성되는지 (가정하기보다는) 알고 있지 못하면, 비생산적인 활동으로부터 생산적인 활동을 분리해내는 객관적 수단이 존재하지 않는다. 그러한 분리가 없으면, 무엇이 ‘순수한’ 금융 활동을 구성하는가에 관한 결정은 자의적인 것이 된다. 이 장애물을 우회하는 한 가지 통속적인 방법은 생산 활동을 이윤과 연결하고, 금융 활동을 순이자(일부 느슨한 버전에서는 배당금, 임대료, 과도한 감가상각과 감채상각, 세금 및 소위 ‘임대 소득’의 다른 형태들)와 연결하는 것이다. 이러한 관점에서 ‘금융화’의 정도는 순이자(net interest) 대 이윤 소득(profit income)의 비율(또는 유사한 변형)을 측정하여 근사적으로 계산할 수 있다. 이 비율이 높을수록 ‘금융화’ 정도가 더 커지고 그 반대도 마찬가지다(예를 들어, Krippner 2005, Epstein and Jayadev 2005, Crotty 2005, Orhangazi 2008, 특히 마지막 책의 Ch.2를 참고하라).

그러나 이 프레임워크는 오해의 소지가 매우 크며, 심지어 그 자체의 논리에 의해서도 오도될 수 있다. 우선, 이자 대비 이윤의 비율 자체가 ‘금융화’와 관련이 없다. 그 비율은 금융 중개의 더 큰 역할을 보여주지 않는다. 또한, 사회가 금융 계산의 원칙에 점점 더 예속되는 것을 보여주지 않는다. 국가 계정에서 ‘순이자’의 매그니튜드는 민간 기업이 채권자에게 지급하는 이자에서 민간 기업이 채무자로부터 받는 이자를 차감한 금액을 뜻한다.16 이윤과 마찬가지로, 이 순이자도 자본가 소득(capitalist income)의 법적 분류에 속한다. 이 분류에서 순이자는 부채(debt) 수익률이고 이윤은 자기자본(equity) 수익률이다. 기본적으로 그렇다. 나아가, 우리의 목적에서 더 중요한 것은 한편으로는 이자와 이윤, 다른 한편으로는 생산 유형 사이에 대응 관계가 존재하지 않는다는 거다. (일반적으로 ‘산업’으로 분류되는) 엑손, (‘상업’으로 분류되는) 미쓰비시 상사(Mitsubishi Trading) 또는 (‘금융’으로 분류되는) 골드만삭스와 같은 모든 기업은 부채와 자기자본 둘 다를 통해 자본화되므로 이자와 이윤을 모두 지불한다. 그 결과는 다음과 같은데, 다른 모든 것이 동일할 때 사회의 자기자본 대비 부채 비율이 높을수록 – 무엇을 생산했는지 또는 어떻게 생산했는지와는 관계없이 - 이윤 대비 순이자의 비율이 높아진다는 것이다. 그리고 처음부터 부채와 자기자본 모두 ‘금융적’ 실재(entity)이기 때문에, 이윤 대비 순이자의 비율은 ‘금융화’의 정도에 관해 아무것도 말할 수 없다.

6) 불편한 사실들

그러나 모든 것을 잃어버린 건 아니다. 논쟁을 위해, 의구심을 내려놓고 가장 기본적인 관행을 고수할 수 있다. 그리고 적어도 자본가, 투자자, 이 주제를 갈수록 더 연구하기 시작한 학자들 사이에서의 관행은 ‘금융’을 FIRE 부문17 - 즉 주요 활동이 금융 중개(은행업, 신탁 펀드, 중개업 등), 보험 또는 부동산과 관련된 기업들 - 과 동의어로 취급하는 것이다.

이 논문에서의 자본주의 권력에 대한 특별한 관심을 고려할 때, (이론적으로는 느슨하지만) 금융에 관한 이 전통적인 정의를 바탕으로 FIRE의 기업들에 의해 측정되는 총 순이윤의 분배 비율을 ‘금융화’의 정도와 궤적을 살펴보는 대용물로 삼는 것이 적절해보인다. 그럴 때, 이 지분의 매그니튜드는 FIRE의 기업들이 자신의 목적을 위해 ‘금융화’를 활용할 수 있는 정도를 나타내며, 시간이 지남에 따라 그 지분이 변하는 방식을 통해 그들의 레버리지가 증가했는지 또는 감소했는지를 알 수 있다.

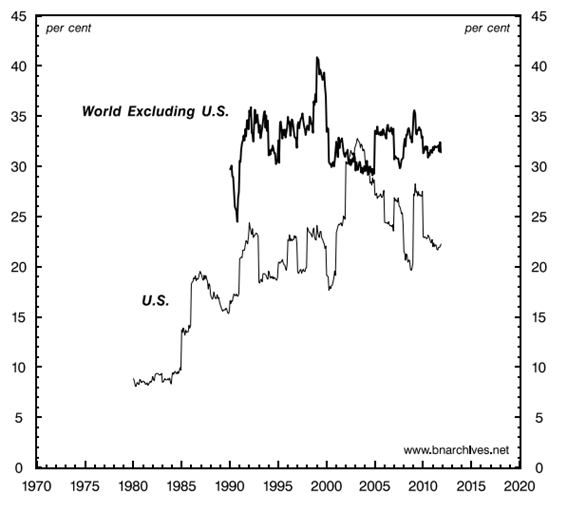

이러한 ‘금융화’의 분포 측정은 <그림 4>의 두 시계열로 설명된다. 첫 번째 시계열은 FIRE 기업들의 순이익을 모든 미국 상장 기업의 순이익에 대한 백분율로 보여줍니다. 두 번째 시계열은 미국 외 지역에 상장된 기업들에 대해서 동일한 비율을 계산한다. 그리고 여기서 약간 놀라운 걸 마주하게 된다.

<그림 4> : FIRE 상장 기업들의 순이윤 점유율(지역별 %)

*참고: 순이윤은 가격 수익률에 대한 시장 가치의 비율로 계산됩니다. 미국 외 기업의 총 이윤과 FIRE의 이윤은 전 세계 수치에서 미국의 해당 수치를 뺀 잔액으로 계산된다. 순수익 자료는 국내외 자회사 및 minority-held firms의 주식 지분을 포함해 연결 기준으로 보고된다. 마지막 자료의 시점은 2011년 11월 30일입니다.

*출처: Datastream (시계열 코드: TOTMKWD(MV) 및 TOTMKWD(PE)는 모든 상장 기업의 시장 가치 및 가격 수익률 각각에 관한 것임, FINANWD(MV) 및 FINANWD(PE)는 상장된 모든 FIRE 기업의 시장 가치 및 가격 수익률 각각에 관한 것임, TOTMKUS(MV) 및 TOTMKUS(PE)는 미국 상장 기업들의 시장 가치 및 가격 수익률 각각에 관한 것임, FINANUS(MV) 및 FINANUS(PE)는 미국에 상장된 FIRE 기업들의 사장 가치 및 가격 수익률 각각에 관한 것임).

헤게모니 이행 이론에 따르면, ‘금융화’의 엔진은 미국이다. 이것은 세계체계의 블랙홀이다. 그 현장에서 금융이 세계체계의 잉여를 흡수하기 위해 가장 광범위하게 사용되었다. 거기가 전지전능한 월스트리트-워싱턴 복합체의 자리다. 이곳에서 신자유주의 이데올로기가 처음으로 주도권을 잡았으며, 그 이데올로기는 나중에 나머지 세계에 폭력을 가하고 그들을 유혹했다. 이러한 전체적 과정을 이끌고 끌어당기고 밀어붙이는 것이 바로 그 엔진이다. 그러나 <그림 4>의 사실은 다른 얘기를 하는 것 같다. 이 차트에 따르면, 미국은 그 과정을 주도하지 않았다. 어쨌든, 그것은 나머지 세계에 의해 그 과정에 ‘끌려 들어간’ 것처럼 보인다.

체계적인 ‘금융화’의 시작 전인 1970년대 초반, 미국의 FIRE 부문은 미국 상장 기업의 총 순이윤 중 6%를 차지했다. 당시에 비교할 수 있는 전 세계 다른 국가들의 그 수치는 18%로, 3배나 높았다! 그때부터 미국은 단지 추격만 하고 있었다. 미국의 ‘금융화’ 속도는 다른 나라들보다 빨랐다. 그러나 1990년대 후반에 짧은 기간을 제외하고는 ‘금융화’ 수준이 항상 낮았다. 다시 말해서, 자체 에너지를 소진하고 주변의 유동성이 고갈됨에 따라 이제 서서히 붕괴하고 있는 금융 기반 적색 거성의 이론을 고수하려면, 그 이론을 미국이 아니라 나머지 세계에 적용해야 한다! 게다가 가장 최근 위기의 기간조차도 이론과 상충하는 것으로 보인다. 좌우 모두의 전통적 신조에 따르면, 현재의 위기는 과도한 ‘금융화’와 부적절한 버블 키우기의 죄에 대한 보복이다(Bichler and Nitzan 2008; 2009). 이 골턴주의자들의 이론(Galtonean theory)18에서 편차(deviations)와 왜곡(distortions)은 항상 평균으로 되돌아와 가장 큰 죄를 지은 이가 가장 심한 고통을 겪는다. 그래서 미국의 FIRE 부문이 주범으로 추정되기 때문에, 거기가 가장 큰 타격을 입었다.

<그림 4>에 따르면, 유일한 문제는 미국이 주범이 아니라는 것이다. 위기 직전 ‘금융화’의 정도는 미국보다 나머지 세계에서 더 컸다. 나머지 세계의 금융권이 더 큰 죄를 지었지만, 더 큰 대가를 치른 것은 미국이었다. 전자의 경우 이윤 점유율이 총 이윤의 37%에서 23%로 완만하게 감소한 반면, 후자의 경우 이윤 점유율이 총 이윤의 32%에서 10%로 폭락했다. 그리고 마침내 시장이 반등했을 때, 전 세계의 FIRE는 (사상 최고치에서 멀지 않은 수준인) 약 30%로 회복한 반면, 미국에서는 겨우 (이전 기록의 절반을 조금 넘긴) 18%에 도달했다. 금융의 신(神)들은 그들만의 정의감이 있는 것 같다. 또는 아마 그렇지 않을지도? 마이클 허드슨(Michael Hudson)에 따르면, 대부분의 경우 이윤에 대한 기존의 초점이 적절하지만, FIRE 부문에 적용할 때에는 매우 기만적일 수 있다. 그 이유는 두 가지다. 먼저 세무회계의 쟁점이 있다. 허드슨은 금융화 과정을 통해 FIRE 기업이 점점 더 많은 이윤을 비용으로 재분류함으로써 ‘산업’ 기업들에 대한 정치적 우위를 누릴 수 있다고 말한다.

<그림 5> : 상장된 FIRE 기업들의 현금 흐름 점유율(지역별 %)

*참고: 현금 흐름은 순이윤과 모든 비현금 요금 또는 신용의 합계다. 일반적으로 현금 흐름은 우선배당 전의 순이윤, 감가상각, 감모상각, 준비금, 은행의 대손충당금, provision for future benefits for insurance companies으로 구성된다. 현금 흐름은 시장 가치를 가격 대비 현금 흐름의 비율로 나누어 계산한다. 미국 외 기업의 총 현금 흐름과 FIRE의 현금 흐름은 전 세계 수치에서 미국의 해당 수치를 뺀 잔액으로 계산된다. 마지막 자료의 시점은 2011년 11월 30일이다.

*출처: Datastream (시계열 코드: TOTMKWD(MV) 및 TOTMKWD(PC)는 모든 상장 기업의 시장 가치 및 현금 흐름 비율에 대한 각각에 관한 것임, FINANWD(MV) 및 FINANWD(PC)는 모든 상장된 FIRE 기업의 시장 가치 및 가격 대비 현금 흐름의 비율을 나타냄, TOTMKUS(MV) 및 TOTMKUS(PC)는 미국 상장 기업의 시장 가치와 가격 대비 현금 흐름의 비율을 나타냄, FINANUS(MV) 및 FINANUS(PC)는 미국에 상장된 FIRE 기업의 시장 가치와 가격 수익률 각각에 관한 것임).

FIRE 부문의 기업들은 부동산 자산에 대해 과도한 감가상각 및 감모상각(depletion)를 청구함으로써 위와 같이 이윤을 비용으로 공제한다. 이러한 공제는 기초 부동산(the underlying real-estate)의 감가상각 부분을 보충하는 데 필요한 금액을 훨씬 초과하는데, 과세 대상 소득을 종종 없는 것(nil)으로 줄이는 역할을 한다. 그러한 감소는 세후 현금 흐름(cash flow)을 크게 향상시킨다. 그 이야기의 두 번째 파트는 국제적 차이들과 관련 있다. 허드슨에 따르면, FIRE 부문에서의 이러한 세금의 최소화는 세계 다른 지역보다 미국에서 훨씬 더 성공적이었다. 그리고 FIRE 기업은 세후 현금 흐름 전체를 자본화하기 때문에, <그림 4>에서와 같이 순이윤에만 초점을 맞추면 잘못된 그림이 나올 수 있다. 이 그림의 데이터는 미국에 상장된 FIRE 기업의 순이윤 점유율이 나머지 세계에 상장된 FIRE 기업의 점유율보다 뒤처져 있음을 보여준다. 그러나 순이윤 대신 현금 흐름(즉, 순이윤에 감가상각비를 더한 값)을 측정했다면, 결과는 정반대였을 것이다. 미국의 FIRE가 선두를 달리고 나머지 국가에서의 FIRE 부문이 가장 뒤처지게 될 것이다.19

이러한 주장은 흥미롭지만 설득력이 없다. 첫 번째 어려움은 이론적인 측면에 해당한다. 개별 기업과 투자자, 분석가들이 특히 합병, 인수, 매각과 같은 단기적인 문제에서 현금 흐름의 다양한 척도를 고려하는 건 확실한 사실이다. 그러나 일반적으로, 특히 장기적으로 축적을 주도하는 궁극적인 척도는 현금 흐름의 ‘그림자 척도(shadow measure)’가 아니라 순수입이 공식적으로 보고되고 법적으로 파악되는 그런 신성한 실체다.

두 번째 어려움은 경험적인 사실과 관련 있다. 순이윤을 사용하든 현금 흐름을 사용하든, 결론은 똑같다. 미국에 상장된 FIRE 기업은 선두 기업이 아니라 후발 기업이다. 관련 데이터는 <그림 5>에 나와 있다. 이 차트는 두 시계열을 비교한다. 첫 번째 시계열은 FIRE 기업들의 현금 흐름을 모든 미국 상장 기업의 현금 흐름에 대한 백분율로 보여준다. 두 번째 시계열은 미국 이외의 지역에 상장된 FIRE 회사에 대한 비교 가능한 비율을 계산한다. 이제 순이윤 데이터와 달리, 아마도 감가상각 공제의 자의적 특성, 간헐적인 세법 개정, 분기별 보고서와 연간 보고서의 월별 관측치 보간(補間)에서의 시간적 평활화(temporal smoothing)20 부재 때문에, 현금 흐름 데이터가 더 ‘급등’한다. 그러나 현금 흐름의 시계열이 보여주는 전체 궤적은 순이윤의 궤적과 크게 다르지 않다. 두 경우 모두 FIRE의 점유율이 미국 내부보다 외부에서 더 크며, 두 경우 모두 전체 추세가 그 반대라기보다는 미국 상장 기업들이 전 세계를 따라잡는 모양새였다.

<그림 6> : 상장된 FIRE 기업들의 EBIT 점유율(지역별 %)

*참고: EBIT는 기업의 수익에서 이자와 세금을 뺀 것을 나타낸다. 미국 외 기업의 총 EBIT와 FIRE 부문의 EBIT는 전 세계 수치에서 미국의 해당 수치를 뺀 것으로 계산된다. 마지막 자료의 시점은 2011년 11월 30일이다.

*출처: Datastream (시계열 코드: 각각 TOTMKWD(DWEB) 및 FINANWD(DWEB)는 모든 상장 기업 및 상장된 모든 FIRE 기업의 EBIT 각각에 관한 것임, TOTMKUS(DWEB) 및 FINANUS(DWEB)는 모든 미국 상장 기업과 및 미국 FIRE 기업들의 EBIT에 대한 것임).

그리고 이미 시야를 넓혔으므로, 비노동 기업 소득(non-labour corporate income)의 전체 흐름을 포괄하도록 조사를 확장하는 것은 가치가 있다. <그림 6>은 EBIT(Earnings Before Interest and Taxes, 이자 및 세금을 차감하기 전의 순이익)21에서 FIRE 중 상장 기업의 점유율을 측정해, 이를 비교한다. 이 척도는 가격 측면에서 느슨하게 측정된 마르크스주의적 ‘잉여’를 연상시키는데, 자본주의 소득이 다양한 자본가와 정부 기관에 의해 분할되고 전용되기 전 상황에 관한 넓은 시야를 제공한다. 이전과 마찬가지로, 이 차트의 한 시계열은 모든 미국 상장 기업의 EBIT에서 FIRE의 점유율을 측정하는 반면, 다른 시계열은 나머지 세계에 상장된 FIRE 기업들의 EBIT 점유율을 동일하게 측정한다. 이제 EBIT는 이자와 세금까지 포함하기 때문에 순이윤과 현금 흐름보다 ‘느슨’하며, 따라서 자본주의 권력을 측정하는 대용물이라고 쉽게 해석될 순 없다. 그러나 여기서도 그 역사적 결론, 즉 미국의 FIRE 부문이 다른 지역보다 뒤처져 있다는 명제는 유효하다. 1980년대 후반까지 EBIT에서 FIRE가 차지하는 비중은 다른 곳보다 미국에서 높았다. 하지만 두 비율은 모두 미미한 수준이었다. 그러나 두 시계열이 상승하기 시작하자, 미국에 상장된 FIRE 기업은 계속해서 외국 기업들보다 뒤처졌다.

달리 말해, 특정 흐름 - 순이윤의 전형적인 척도든 현금 흐름과 EBIT의 더 광범위한 지수든 -과 상관없이 그 패턴은 동일하게 유지된다. 표준적인 정의를 받아들인다고 가정할 때, ‘금융화’ 과정은 미국이 아니라 나머지 세계가 ‘주도’한 것으로 나타난다.

4. 결합체의 종말?

물론, 제국주의와 금융주의의 끊임없이 변화하는 결합체의 바퀴에 몽키렌치를 들이밀며 덤벼든 것은 이번이 처음이 아니다. 우리가 보았듯이, 지난 세기 동안 결합체는 변화하는 현실에 맞게 반복적으로 변경되고 변형되어야만 했다. 결합체의 첫 번째 화신은 제국주의자들이 금융 자본을 통해 자신들의 ‘과도한’ 잉여를 수출할 수 있도록 해주는 식민지를 위해 벌인 쟁탈전을 설명했다. 다음 버전은 중심부의 잉여를 국내로 흡수하고 군사비 지출과 금융 중개라는 ‘블랙홀’에 빨려 들어가는 독점 자본주의의 네오-제국주의적 세계에 관해 얘기했다. 세 번째 각본은 종속적인 주변부에서 금융적인 중심부로 잉여가 수입되는 세계체계를 가정했다. 그리고 가장 최근 판본은 이미 자체 생산 연료의 상당 부분을 태웠고 이제 시스템 바깥의 유동성을 사용하기 위해 나머지 세계를 ‘금융화’하려고 하는 ‘적색 거성’인 미국이라는 중심부의 공동화를 설명한다.

그러나 지금도 실제 사실들은 협력을 거부한다. 헤게모니 이행 이론과 달리, 그 사실들은 미국이라는 ‘제국’이 글로벌 ‘금융화’ 과정을 주도했다기보다는 따라갔고, 미국 자본가들은 다른 곳의 동료들보다 금융에 일관되게 덜 의존해 왔다는 걸 시사한다. 물론 이 불편한 증거는 피상적인 것으로 치부될 수도 있고, 더 나아가 제국주의와 금융주의의 의미를 새로운 현실에 맞게 다시 조정함으로써 그걸 무효화시킬 수도 있다. 그러한 조정은 해당 이론이 새로운 상황을 설명할 만큼 충분히 유연하다는 걸 보증하는 징표다. 즉 그 이론에 내구력과 활력이 있다는 증거다. 그렇기에 이를 환영할 사람들이 존재한다는 건 의심할 여지가 없다. 그러나 너무 유연성이 많으면 논증할 수 없다. 그러니 아마도 지금이야말로 캐러셀(carousel)22를 멈추고 반복되는 개량을 중단해야 할 때다. 어쩌면, 제국주의와 금융주의의 결합체가 한 세기에 걸친 변이를 거듭하며 이러한 과정을 밟아 왔으며, 그렇기에 완전히 새로운 프레임워크가 필요하다는 사실을 인정할 필요가 있다.

- 여기서 일반화(The generalization)는 해외 직접투자(foreign direct investment)뿐만 아니라 포트폴리오(portfolio)에도 적용된다. 둘 다 순수하고 단순한 금융 거래이다. 일반적으로 취득 자산의 10% 미만을 차지하는 투자는 포트폴리오로 간주되는 반면, 그보다 더 큰 투자는 직접투자로 분류된다. 포트폴리오든 직접투자든 자본의 흐름에는 새로운 생산적 능력(productive capacity)의 창출이 뒤따를 수도 있고 아닐 수도 있다. 그러나 만약 생산적 능력의 창출이 일어난다면, 이는 단순한 해외 투자(foreign investment)의 행위와 개념적으로 구별되고 시간적으로 분리되며 인과적으로 독립적이다. 해외 투자의 행위는 기존 소유권(existing ownership)을 국내 거주자에서 국외 거주자로 이전하거나, 동시에 대차대조표의 부채 측면에는 해외 소유권을, 자산 측면에는 현금이나 유가증권(securities)을 추가하는 것으로 구성된다. 후자의 경우, 자산 측면에 추가된 자금은 다양한 용도로 사용될 수 있다. 즉, 그 자금은 새로운 능력을 구축하거나 상품 시장에서 투기하는 데 사용될 수 있다. 그리고 배당금 지불이나 자사주 매입에 사용될 수도 있다. 또한 단기 채권의 대가로 정부에 지급되거나 해외로 밀반출될 수 있다. 그 외에도 다양하다. 그러나 특정한 용도가 무엇이든 간에, 그러한 자금의 사용은 해외 투자의 행위와 별개이며 그 투자가 포트폴리오인지 직접투자인지와도 아무 관련이 없다. [본문으로]

- 초기 연도의 표본 데이터는 더 부정확할 뿐만 아니라 대부분 체계적으로 편향되어 있다. 그 이유는 특히 초기 몇 년 동안 표본에서 제외된 국가에서 GDP 대비 외국 자산의 비율이 표본에 포함된 국가의 것보다 작을 수 있으며, 그게 사실이라면 표본이 작을수록 실제 글로벌 비율이 과장되었기 때문이다. 옵스펠드(Obsfeld)와 테일러(Taylor)는 표본 해외자산과 (표본이 아닌) 글로벌 GDP 사이의 ‘하이브리드(hybrid)’ 비율을 계산한다. 그 결과의 추정치는 <그림 1>에 보고된 수치보다 낮지만, 시간적 패턴은 동일하다. 이상의 두 추정치 간 시각적 비교는 Francis, Bichler 및 Nitzan(2010, Figure 2, p.7)을 참고하라. [본문으로]

- 적어도 최근까지는 글로벌 자본의 이동이 영속적이기보다 순환적이며, 20세기 말에 도달한 외국인의 소유 수준이 20세기 초에 기록된 수준에 비해 여전히 미약하다는 견해가 존재했다(예를 들어, Hirst and Thompson 1999, p.27-29를 참고하라). 하지만 이러한 결론은 사실보다는 오해의 소지가 있는 계산에 더 많이 기초했다. 해외자산 및 자본 흐름에 관한 실제 데이터에 접근할 수 없는 분석가 대다수가 경상 계정이 제공하는 간접적인 증거에 의존했다. 그들의 논리는 경상수지 적자를 운영하는 국가는 자본 유입으로 해당 적자를 충당해야 하므로 정의상 모든 국가의 적자를 합산한 결과가 글로벌 자본 흐름의 전체 합계와 같아야 한다는 것이다. 그러나 이 논리는 자본이 한 방향으로, 즉 경상수지 흑자국에서 경상수지 적자국으로 흐르는 경우에만 유효하다. 그러나 지난 반세기 동안 자본은 점점 더 양방향으로 흐르고 있으며, 이 양방향 흐름(안쪽과 바깥쪽)으로 인해 자본의 전체 이동과 해외자산 수준이 더는 경상 계정의 변화와 관련없게 되었다. 이 문제에 대한 자세한 내용은 Wallich(1984)와 Nitzan(2001)을 참고하라. [본문으로]

- Farrell(2008, p.73, Exhibit 3.10). 놀랍지 않게도, 여전히 세계에서 가장 큰 자본화된 자산 풀을 가지고 있는 미국이 내부적으로 초국가화(transnationalization)의 수준이 가장 낮은 것으로 나타난다. 그러나 이 수준은 다른 나라에 비해 낮지만, 결코 사소한 게 아니다. 즉 2006년에 외국인이 미국 상장 주식의 14%, 상장 채권의 22%, 그리고 두 주식의 결합 가치 중 20%를 소유했는데, 이는 1990년의 무시할 수 있는 수준에서 증가한 것(p.74, Exhibits 3.11 및 3.12)이다. [본문으로]

- 역자주. British Petroleum은 런던에 본사를 둔 영국 최대의 정유 회사다. 또 다른 영국계 기업인 로열더치셸(Royal Dutch Shell)과 함께 20세기 초 석유 업계를 지배했던 ‘세븐 시스터즈(Seven Sisters)’의 일원이다. [본문으로]

- BP의 에피소드에 대해서는 Bichler, Rowley and Nitzan(1989, p.5-6)을, Barclays Bank의 이야기에 대해서는 Larsen(2009)을 참고하라. [본문으로]

- 역자주. Barclays Bank는 HSBC, Lloyds TSB Group과 함께 영국의 대표적 시중 은행 중 하나다. [본문으로]

- 국가 표본의 변화가 이 결론에 미치는 영향에 관해선 Francis, Bichler and Nitzan(2010, p.1-2 and 7-8)의 토론을 참고하라. [본문으로]

- Joe Francis는 지역별 글로벌 소유권에 대한 추가 분석을 진행했다(Francis, Bichler and Nitzan 2010, pp. 14-15). [본문으로]

- 물론 위험, 과장 광고 및 정상 수익률과 같은 자본주의 권력에 대한 다른 중요한 척도가 존재한다. 그러나 이러한 척도들은 이윤과 밀접한 관련이 있으며, 본 논문에선 장기적인 경향에 관심 있다는 점을 고려할 때 순이윤을 사용하는 건 정당해 보인다. [본문으로]

- 역자주. 여기서 연결 기준은 회계학에서 기업 실적을 평가하는 재무제표 작성의 한 방법을 의미한다. 이 기준에 따라 작성된 재무제표를 연결재무제표(Consolidated financial statements)라 한다. 연결재무제표는 법률적으로 독립된 2개 이상의 회사가 경제적·실질적으로 지배·종속 관계에 있는 경우, 이들 복수기업집단을 단일한 조직체로 간주해 작성한 재무제표를 가리킨다. [본문으로]

- <그림 3>의 데이터를 사용하여, 조 프랜시스(Joe Francis)는 미국 상장 기업들의 순이윤 점유율이 감소하는 것과 미국 달러의 평가절하 사이에 비교적 긴밀한 상관관계가 있음을 보여주었다. 원칙적으로 달러의 평가절하는 두 가지 상반된 방식으로 미국의 이익 점유율에 영향을 미칠 수 있다. 즉, 한편으로 명목상 평가절하는 다른 통화로 표시된 이윤보다 미국 달러로 표시된 이윤을 감소시킨다. (비록 미국 기업들이 해외에서 점점 더 많은 이윤을 얻고 있지만, 그 효과는 점진적으로 나타난다) 반면, 평가절하는 (상대 인플레이션율을 수정한 후) 미국산 상품과 서비스를 상대적으로 저렴하게 하고 가격 인하를 통해 미국에 기반을 둔 기업들이 세계 시장 점유율을 높일 수 있어야 한다. 조 프랜시스의 데이터에 따르면, 전자의 (부정적인) 효과는 후자의 (긍정적인) 영향을 완전히 압도했으며, 이는 미국 기업들이 더 저렴하게 수출하는 걸 자신들에게 유리하게 만들 수 없었음을 시사한다. 더 넓게 말해, (개인적으로는 그렇지 않지만) 자본주의 권력에 대한 국가 기반 접근을 받아들인다고 가정할 때, 미국 달러의 하락은 곧 미국 자본가들의 글로벌 권력이 쇠퇴하고 있다는 것을 보여주는 것이어야 한다. 이 문제에 관한 자세한 내용은 Francis, Bichler 및 Nitzan(2010, p.3, Figure 1 and p.8-9, 16)을 참고하라. [본문으로]

- 관련한 어려움과 불가능성에 관해서 이 절에서는 단지 지나가는 말로 논의했다. 더 자세한 분석은 Nitzan and Bichler(2009, Chs.6-8 and 10)과 Bichler and Nitzan(2009)을 참고하라. [본문으로]

- 역자주. 여기서 ‘시지포스의 과업’이라는 말은 아무리 노력 해도 결국 아무 소용 없는 일, 끝없이 계속해도 별다른 결과를 얻지 못해 사람을 애먹이는 힘든 일을 의미한다. 그리스 신화에 등장하는 시지포스가 사후에 가파른 언덕 위로 커다란 바위를 굴려 올리고 그 바위가 다시 굴러떨어져 제자리로 돌아오면 다시 힘겹게 이를 굴려 올리는 일을 영원히 반복하는 형벌을 받았다는 유명한 일화에서 비롯된 관용적 표현이다. [본문으로]

- 여기서 언급하는 것은 고전 마르크스주의자들뿐이다. 적어도 노동가치론을 포기한 네오마르크스주의자들에겐 처음부터 생산적 활동과 비생산적 활동을 분리하는 객관적인 수단이 부족하다. [본문으로]

- 여기서 ‘민간 기업’은 모기지 주택 소유자를 포함하며, 통계학자들이 상당수의 이자 데이터를 잔인한 귀책의 사유로 삼는다는 점에 유의하라. [본문으로]

- 역자주. FIRE 부문은 주로 금융, 보험, 부동산(Finance, Insurance, and Real Estate) 부문을 통칭하는 약어다. 이 세 가지는 미국 전체 경제 및 다른 서구 선진국의 서비스 산업에서 중요한 부문으로 여겨진다. 이러한 부문 간 분류는 북미 산업 분류표(North American industrial classification)로부터 기원하며, 미국 인구조사국(United States Census Bureau)에서도 산업 분류의 주요 기준으로 채택하고 있으며, 언론과 학계에서도 널리 활용된다. 아래에서 언급되는 진보적 경제학자 마이클 허드슨은 이 범주를 근거삼아 2008년 이후 여러 연구를 진행했다. [본문으로]

- 역자주. 여기서 저자들이 언급한 ‘골턴주의자들의 이론’이라는 표현은 헤게모니 이행 이론에 대한 비판이다. 프랜시스 골턴은 영국의 유전학자로 우생학(eugenics)의 창시자다. 저자들은 마치 우생학에서 적자생존을 주장하였듯이, 헤게모니 이행 이론이 헤게모니를 둘러싼 생존경쟁에서 우위에 선 국가가 살아남으며, 반대로 헤게모니를 쥔 국가는 다른 국가들보다 우위에 있다는 우생학적 명제를 전제하고 있다고 본다. [본문으로]

- 감가상각 및 감모상각 공제의 핵심 역할에 관한 주장은 Hudson(2010)에서 상세히 설명된다. 2009년 9월에 진행된 일련의 비공개 소통에서 허드슨은 미국에 상장된 FIRE 기업의 감가상각 공제는 미국 외 지역에 상장된 FIRE 기업보다 (한없이 크지는 않더라도) 훨씬 크므로 <그림 4>의 데이터에 오해의 소지가 있다는 의견을 제시했다. [본문으로]

- 역자주. 시계열 자료 대부분은 그 값들이 들쭉날쭉하는 모습을 갖는데, 어느 시점에서의 값이 크거나 다른 시점에서는 값이 작으며 일정 기간에 걸쳐 데이터가 상승하거나 하강하는 형태를 띤다. 그런데 시계열 자료의 패턴과 추세, 궤적 등을 확인하기 위해선 그 자료를 통해 어떤 부드러운 곡선을 찾아낼 필요가 있다. 그럴 때 특정한 가중치를 부여해 시계열 데이터의 급격한 변동을 감소시키거나 제외시키는 작업을 수행한다. 시계열 자료에서의 이 작업을 가리켜, 시간적 평활화(temporal smoothing)라고 부른다. [본문으로]

- 역자주. EBIT는 실제 기업이 영업을 통해 얼마나 수익을 내고 있는지 확인하는 주요 수익성 지표 중 하나로, 기업의 현금 흐름 창출 능력을 나타낸다. 기업이 영업활동을 통해 벌어들인 현금 흐름에서 자본지출을 차감한 수치다. 실제 영업활동과 관련 없는 항목을 제하고 영업활동과 관련있는 항목을 추가해 최대한 기업의 영업활동과 관련 있는 실적을 뽑아내는 것이다. 이를 회계 공식으로 표현하면 다음과 같다. EBIT = 당기순이익 + 이자비용 + 세금 = 매출 – 매출원가 – 판관비. [본문으로]

- 역자주. 원형의 컨베이어벨트, 또는 회전목마를 가리키는 용어로, 일종의 둥근 원판이 계속 반복해서 회전하는 모양을 뜻한다. [본문으로]

'인-무브 Workshop > DaP(Debt as Power)- 박기형' 카테고리의 다른 글

| 케인스 플랜(Keynes Plan)의 제자리 찾기 (0) | 2023.12.04 |

|---|---|

| 부채에 대항하는 연합 전선 (0) | 2023.11.07 |

| 제국주의와 금융주의 : 어느 결합체에 관한 이야기(비클러 & 닛잔 2012) (1/2) (0) | 2023.01.30 |

| 마이클 허드슨, 미국의 통화 제국주의(2003) Part.2 (0) | 2022.11.24 |

| 마이클 허드슨, 미국의 통화 제국주의(2003) Part.1 (0) | 2022.11.01 |